Zistite, ako správne pristupovať k vyplneniu tlačiva pre Vyhlásenie daňovníka na uplatnenie nezdaniteľnej časti základu dane a uplatnenie daňového bonusu.

Formulár Vyhlásenia pre rok 2026 nájdete tu (kliknite pre stiahnutie).

Kedy musí zamestnanec vyplniť Vyhlásenie a oznámiť zamestnávateľovi zmeny?

Vyhlásenie zvyčajne podpisuje zamestnanec pri nástupe do nového zamestnania. V priebehu trvania pracovného pomeru sa však môžu zmeniť okolnosti, pre ktoré zamestnanec uvedené tlačivo podpísal – či už je to:

- Vôľa zamestnanca ne/uplatňovať si nezdaniteľnú časť základu dane.

- Priznanie dôchodku, ktoré by mohlo ovplyvniť podmienky nároku na nezdaniteľnú časť zamestnanca – ak je zamestnanec k 1. 1. 2026 poberateľom dôchodku (starobného, výsluhového alebo predčasného starobného), nemá nárok na uplatnenie mesačnej nezdaniteľnej časti základu dane. Nárok na nezdaniteľnú časť však možno posúdiť z ročného hľadiska pri ročnom zúčtovaní dane (RZD) za príslušný kalendárny rok.

- Zmeny v nároku na daňový bonus.

O týchto zmenách zamestnanec informuje zamestnávateľa bezodkladne a najneskôr v mesiaci, v ktorom nastala zmena oproti pôvodným údajom.

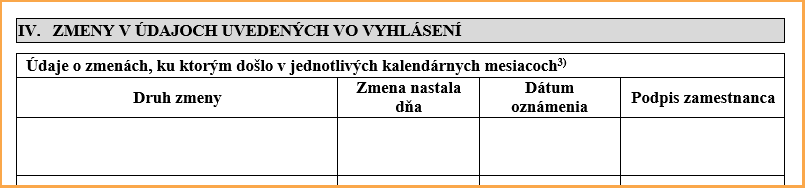

Zmeny uvedie vo Vyhlásení v časti IV:

V prípade ak mal zamestnanec podpísané Vyhlásenie u zamestnávateľa v predošlom zdaňovacom období a ku dnešnému dňu nenastala v údajoch žiadna zmena, nie je potrebné pre rok 2026 vypĺňať a podpisovať nové tlačivo.

Aktuálna mesačná výška nezdaniteľnej časti základu dane pre rok 2026 je v sume 497,23 €, a úhrnná výška za rok v sume 5 966,73 €.

Treba však mať na zreteli, že v prípade ak zamestnanec / daňovník dosiahne v roku 2026 základ dane v úhrne vyššom ako 26 083,13 €, v ročnom zúčtovaní alebo daňovom priznaní sa jeho nezdaniteľná časť základu dane bude krátiť v závislosti od výšky príjmu.

Podmienky pre daňový bonus

Pri uplatnení daňového bonusu je zamestnanec povinný k Vyhláseniu doložiť rodný list dieťaťa a v prípade ukončenia povinnej školskej dochádzky (dovŕšenia 16 rokov) aj potvrdenie o návšteve školy.

Daňový bonus na dieťa si uplatňuje vždy len jeden z rodičov, nikdy nie obaja súbežne.

Na uplatnenie daňového bonusu už aktuálne nemá vplyv, či si zamestnanec uplatňuje dotáciu na stravovanie. Aktuálne sa na túto skutočnosť neprihliada a je možné si uplatniť oboje súčasne.

Dôležitou podmienkou, zavedenou od roku 2025 však ostáva pravidlo 90% príjmov zo zdrojov na území SR už aj pre daňových rezidentov. Čiže ak má daňovník (bez ohľadu na to či je rezident alebo nerezident SR) za daný rok príjem aj v zahraničí, stráca nárok na daňový bonus, ak má viac ako 10% zdaniteľných príjmov zo zdrojov v zahraničí. Takýto daňovník si nebude môcť uplatňovať daňový bonus na mesačnej báze, ale len v ročnom zúčtovaní.

Aktuálna výška daňového bonusu na mesačnej báze je:

- 100 € na dieťa vo veku do 15 rokov;

- 50 € na dieťa vo veku od 15 do 18 rokov.

Stanovená suma daňového bonusu sa uplatní poslednýkrát za mesiac, v ktorom dieťa dovŕši stanovený vek 15 alebo 18 rokov.

Súčasne je daňový bonus ohraničený čiastkovým základom dane, a to najviac:

| Počet detí | Max. výška bonusu (% čiastkového základu dane) |

|---|---|

| 1 | 29 % |

| 2 | 36 % |

| 3 | 43 % |

| 4 | 50 % |

| 5 | 57 % |

| 6 a viac | 64 % |

V neposlednom rade netreba zabúdať na to, že ak má zamestnanec súbežne viacero pracovných pomerov, alebo menil zamestnanie v priebehu mesiaca, tak v danom kalendárnom mesiaci môže mať podpísané Vyhlásenie vždy len u jedného zamestnávateľa.

Potrebujete pomôcť so mzdovým účtovníctvom?

Prenechajte účtovné starosti odborníkom. Postaráme sa za vás o spracovanie miezd alebo kompletné vedenie účtovníctva v Česku aj na Slovensku. Napíšte nám na info@e-cons.cz a my s vami radi prediskutujeme možnosti spolupráce.

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.