S příchodem nového roku 2023 se zvyšují minimální zálohy OSVČ pro zdravotní a sociální pojištění. Pro hlavní činnost se navyšují zálohy na zdravotní pojištění na 2 722,- Kč měsíčně z dosavadních 2 627,- Kč. Zálohy na sociální pojištění na 2 944,- Kč měsíčně z původních 2 841,- Kč.

Pro vedlejší samostatně výdělečnou činnost se navyšuje minimální výše záloh na sociální pojištění o 41,- Kč na 1 178,- Kč měsíčně. Tato záloha se neplatí pouze v prvním roce výkonu vedlejší činnosti. Zálohy na zdravotní pojištění se u této činnosti nehradí.

Nemocenské pojištění

Dále si může OSVČ nepovinně hradit nemocenské pojištění ve výši 2,1 % – v minimální výši 168,- Kč měsíčně. Nemocenské pojištění je pro živnostníky a další podnikatele dobrovolné. Pokud se pro něj rozhodnou, měli by opět platit alespoň minimální pojistné. Pojistné se odvíjí od minimálního vyměřovacího základu, který je pro nový rok 8 000,- Kč.

Splatnost záloh

Zvýšená záloha na sociální pojištění pro OSVČ bude platit od měsíce následujícího po měsíci, ve kterém OSVČ podala přehled za rok 2022. Zálohy na zdravotní pojištění se musí uhradit do 8. dne následujícího měsíce, tedy nová záloha v minimální výši 2 722,- Kč za leden 2023 se musí uhradit do 8. 2. 2023.

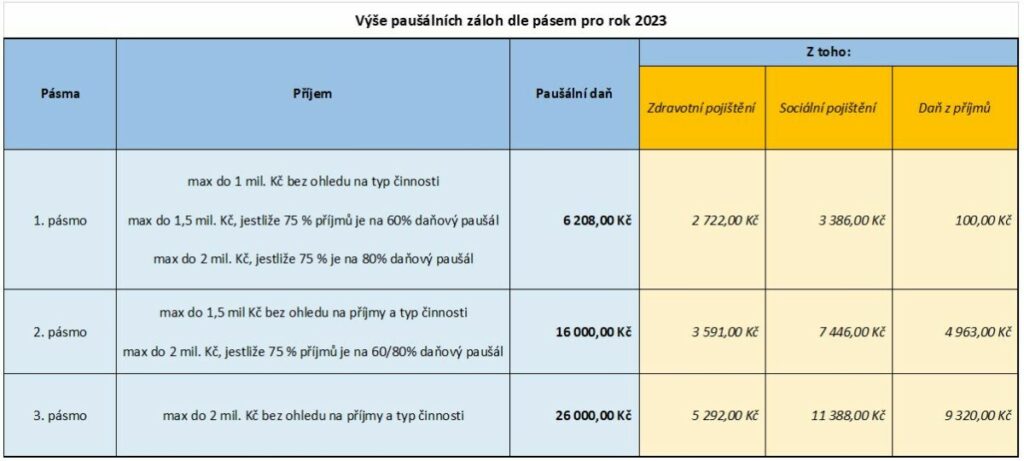

Paušální daň

Od ledna 2021 se mohou podnikatelé dobrovolně přihlásit k platbě paušální daně. Tato daň platí pro malé živnostníky, kteří jsou neplátci DPH. Paušální daň se nově dělí na 3 pásma podle příjmů ze samostatné činnosti:

Mezi pásmy bude možné přecházet, ale pouze vždy do vyššího pásma. Pokud se ale podnikatel přesune do vyššího pásma, musí v něm minimálně jedno zdaňovací období zůstat.

Při uplatnění paušálu se podnikatelé budou moci vyhnout odvodům zdravotního a sociálního pojištění a zbavit se tak nadbytečné byrokracie. Přihlásit se však musí nejpozději do pondělí 10. ledna 2023.

Paušální daň je splatná 20. den každého zálohového měsíce, která se posílá na účet místně příslušného finančního úřadu. Výhodou tohoto režimu je, že OSVČ nemusí nadále řešit daňové přiznání a přehledy. Nevýhodou je, že podnikatelé již nebudou moci uplatnit daňové slevy, ani daňové zvýhodnění a daňový bonus.

Martin Košťák

Accounting Consultant Assistant

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.