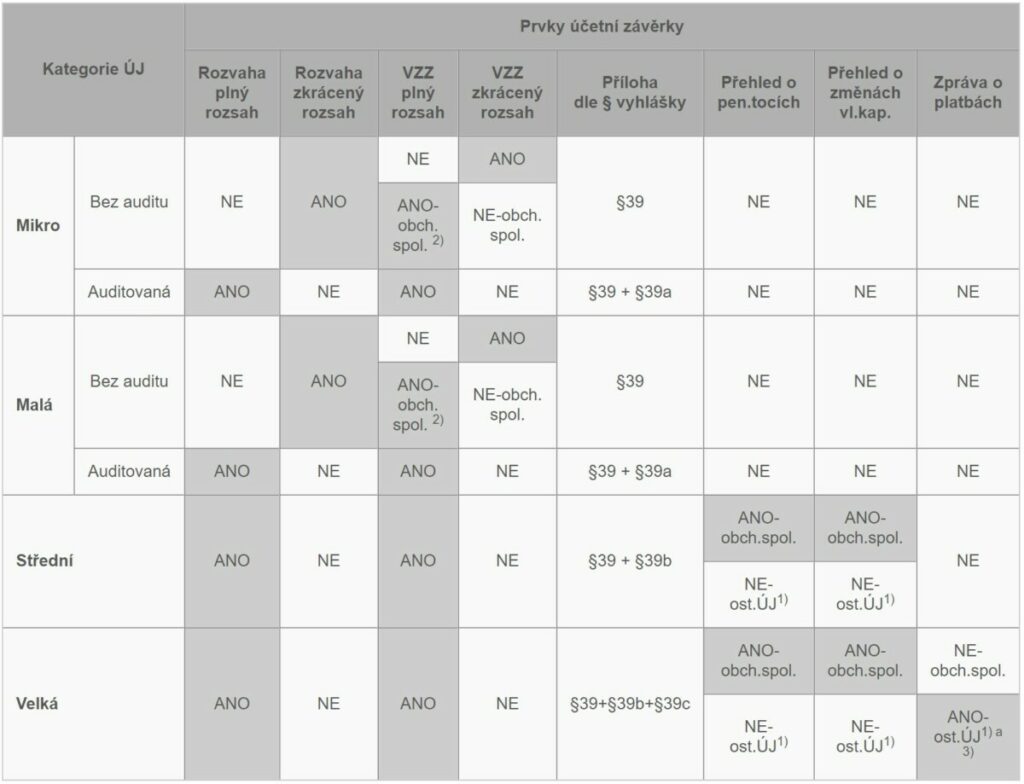

Na základě novely zákona o účetnictví č. 221/2015 Sb. s účinností od 1.1.2016. se účetní jednotky dělí do čtyř kategorií. Každá z těchto kategorií má stanovenou jinou skladbu povinných výkazů v účetní závěrce a povinnost jejich zveřejňování.

Pro lepší orientaci jsme dané požadavky strukturovali do níže uvedené tabulky:

1) Ostatní ÚJ = ostatní účetní jednotky, např. u podnikatelských subjektů družstva a fyzické osoby.

2) Malé a mikro účetní jednotky, které nemají povinnost auditu, nemusí zveřejňovat výkaz zisku a ztráty, pokud jim tuto povinnost nestanoví zvláštní právní předpis – viz § 21a odst. 9 ZÚ.

3) Velká účetní jednotka činná v těžebním průmyslu, která vykonávala jakoukoli činnost související s průzkumem, vyhledáváním, objevováním, rozvojem a těžbou ložisek nerostů, ropy, zásob zemního plynu či jiných látek v souladu s příslušným nařízením EU a velká účetní jednotka, včetně subjektu veřejného zájmu, s výjimkou vybrané účetní jednotky, činná v odvětví těžby dřeva v původních lesích, která vyvíjí činnosti uvedené v příslušném nařízení Evropské unie.

Jana Škardová

Accountant Consultant Junior

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.