V posledních dvou letech doznal zákon o dani z příjmů právnických osob poměrně zásadních změn a níže uvádíme rekapitulaci nejdůležitějších změn, které se týkají zdaňovacího období za rok 2021, ale dopad mají i do následujících let.

1) Snížená sazba daně z příjmů právnických osob a její pravidla

Snížená sazba daně z příjmů právnických osob již byla zavedena od roku 2020, nicméně ve zdaňovacím období 2020 byla aplikována jiná pravidla.

Od 1.1.2020 použil sníženou sazbu ve výši 15% subjekt, jehož zdanitelné příjmy nepřesáhly sumu 100 000 eur.

Od 1.1.2021 může sníženou sazbu 15% použít subjekt, jehož zdanitelné příjmy nepřesáhnou sumu 49 790 eur. Snižuje se tak hranice hodnoty zdanitelných příjmů.

2) Zálohy na daň

Novelou ZDP č.416/2020 Z.z. došlo k upuštění od vyrovnání zaplacených záloh splatných od začátku nového zdaňovacího období do lhůty na podání daňového přiznání za předcházející zdaňovací období. Dříve bylo nutné porovnat uhrazené zálohy a po podání přiznání vypočítat, kolik by mělo být nově placeno a případný rozdíl douhradit.

Nově budou zálohy v období do podání daňového přiznání počítány z poslední známé daňové povinnosti a po podání daňového přiznání dojde k případnému přepočtu.

3) Odečet daňových ztrát

Od zdaňovacího období 2020 je možné daňovou ztrátu odečítat 5 let a vždy nejvíce do výše 50% základu daně. Do 31.12.2019 bylo možné odečítat daňové ztráty pouze ve 4 následujících obdobích a vždy maximálně ve výši ¼.

Daňové subjekty se tak od zdaňovacího období 2021 mohou setkat s kombinací odečtů:

- Odečet daňových ztrát z let 2017, 2018, 2019 dle starých pravidel

- Odečet daňových ztrát od roku 2020 dle nových pravidel.

- Současně je potřeba při odečtu daňových ztrát předchozích let zohlednit skutečnost, pokud daňový subjekt ve zdaňovacím období 2020 odečítal daňovou ztrátu dle mimořádných opatření podle §24b lex korona.

4) Poskytnuté dotace

Pokud je subjektu poskytnuta dotace na úhradu konkrétně vzniklých nákladů, účtuje se do výnosů v účetním období, ve kterém je zaúčtovaný kompenzovaný náklad.

Výše uvedený postup se uplatní v případě, že subjekt splní veškeré podmínky ke splnění nároku na dotaci a současně vykoná nezbytné úkony potřebné na poskytnutí dotace (je podána žádost/hlášení apod).

V souvislosti s dotacemi je potřeba posoudit a uplatnit princip neutrálního vlivu na základ daně. Pokud je výnos z dotace osvobozeným plněním, pak i náklady kryté touto dotací nemůžou být zahrnuty do daňově uznatelných nákladů a naopak.

Nejdůležitější změny, které přináší novela zákona č. 595/2003 Z.z. o dani z příjmů od 1.1.2022

1) Registrační povinnost PO od 1.1.2021 – §49 – s posunem od 1.1.2023

Od 1.1.2021 měla finanční správa automaticky registrovat poplatníky na základě zápisu FO nebo PO do registru právnických osob, podnikatelů. Z technických důvodu byl termín posunut na 1.1.2022. Nově je však automatická registrace k DPPO posunuta až od 1.1.2023

2) Úpravy v oblasti odpočtu na výzkum a vývoj v §30

Do 31.12.2019 bylo možné odpočítat 100% – základní výška odpočtu

Od 1.1.2020 byl zvýšen odpočet na VaV z úrovně 100% na úroveň:

- 150% při podání DP po 31.12.2019 za zdaňovací období, které začalo nejdříve 1.1.2019

- 200% při podání DP za zdaňovací období začínající nejdříve 1.1.2020

Od 1.1.2022 je tento „superodpočet“ ve výši 200% snížen na hodnotu 100%.

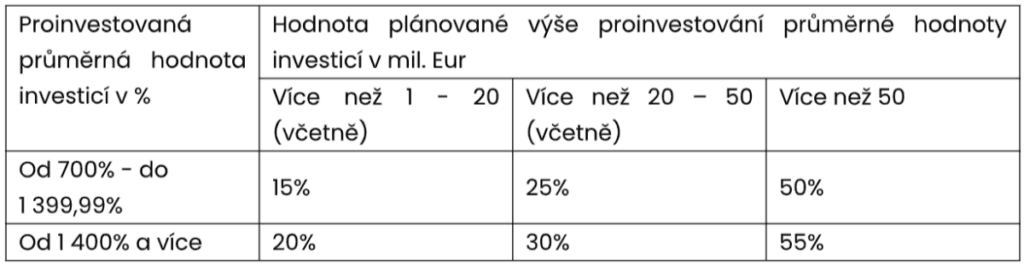

3) Úprava v oblasti odpočtů nákladů na investice

Nově si daňový subjekt může odpočítat od základu daně dané procento (15-55%) daňového odpisu. Jde o dočasný nástroj, který má dopomoci k vyšší podpoře investic s vyšší přidanou hodnotou. Jedná se o investice do tzv. Průmyslu 4.0.

Cílem je podpora takových daňových subjektů, které se rozhodnou realizovat investice do majetku s vyšší přidanou hodnotou a kteří v letech 2022 – 2025 proinvestují nejméně 700% nebo 1 400% průměrné hodnoty investic z předcházejícího tříletého období 2019 – 2021.

Dle výše proinvestované průměrné hodnoty investice jsou nastavená procentní pásma pro uplatnění dodatečného odpisu na tzv. produktivní investice z daňového odpisu, který byl uplatněn z této investice v příslušném zdaňovacím období v daňových nákladech.

4) Oznámení výšky splatných záloh na DPPO správcem daně

Od 1.1.2022 správce daně bude subjektům oznamovat výši splatných záloh nejpozději 5 dní před splatností zálohy na daň.

5) Změny v oblasti stravenek a příspěvků na stravování

Od 1.1.2022 dochází ke sjednocení podmínek pro osvobození od daně z příjmů fyzických osob v maximální výši 55% z výšky stravného pro pracovní cestu v trvání 5-12h. Aktuální výška osvobozeného přijmu bude ve výši 2,81 EUR. Do konce roku 2021 byly stravenky osvobozené od daně z příjmů fyzických osob v plné výšce a docházelo tak k znevýhodňování finančního příspěvku na stravování.

Pavla Vejtrubová

Accounting Consultant Senior

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.