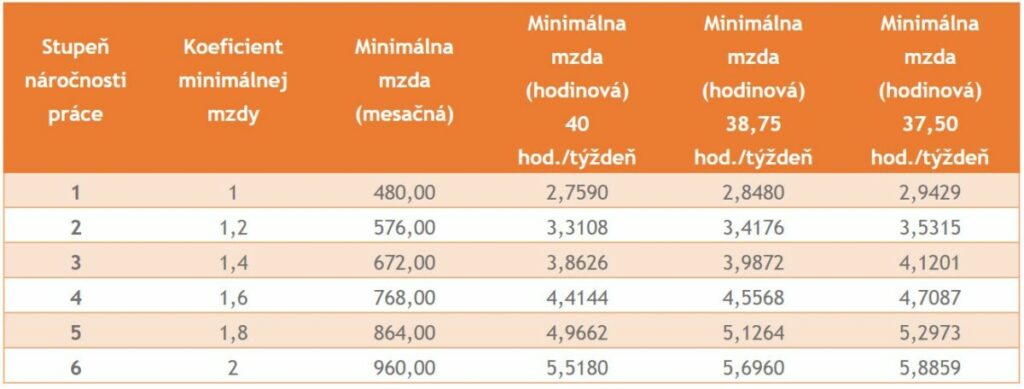

Minimálna mzda 2018

Minimálna mzda pre rok 2018 predstavuje 480 €. Pre jednu odpracovanú hodinu je to 2,759 € pri pracovnom čase 40 hod/týždenne. V roku 2017 bola minimálna mzda na úrovni 435 € a hodinová mzda bola vo výške 2,50 €. Minimálnu mzdu je možné mať aj vyššiu. Existuje nočný príplatok, na ktorý máte nárok, ak pracujete v noci. Niektoré práce sú náročnejšie a preto majú vyšší koeficient a tým aj vyššiu mzdu. Uvedená suma minimálnej mzdy je v hrubom.

Tabuľka podľa koeficientov minimálnej mzdy

Daň z príjmov – sadzby dane 2018

- 19 % zo základu dane, ktorý nepresiahne sumu 35 268,06 € (t. j. 176,8-násobok sumy platného životného minima),

- 25 % zo základu dane, ktorý presiahne sumu 35 268,06 (t. j. 176,8-násobok sumy platného životného minima),

- preddavky na daň z príjmov zo zdaniteľnej mzdy, ktoré počas roka zráža a odvádza zamestnávateľ z miezd svojich zamestnancov sa počítajú nasledovnými sadzbami:

- 19 % do zdaniteľnej sumy (zdaniteľnej mzdy) 2939 €

- 25 % nad zdaniteľnú sumu (zdaniteľnú mzdu) 2939 €

- pri zrážkovej dani (§ 43) je sadzba dane 19 % bez ohľadu na výšku príjmu.

Nezdaniteľná časť na daňovníka 2018

Nezdaniteľná časť základu dane na daňovníka závisí od výšky životného minima, ale aj od základu dane daňovníka. Ak je v roku 2018 základ dane:

- rovný alebo nižší ako 100-násobok sumy platného životného minima (t. j. rovný alebo nižší ako 19 948 €), výška ročnej nezdaniteľnej časti základu dane na daňovníka zodpovedá 19,2-násobku sumy životného minima, t. j. 3 830,02 € (výška mesačnej nezdaniteľnej časti základu dane je 319,17 €),

- vyšší ako 100-násobok sumy platného životného minima (t. j. vyšší ako 19 948 €), výšku ročnej nezdaniteľnej časti základu dane na daňovníka vypočítame ako rozdiel 44,2-násobku platného životného minima (8 817,016 €) a ¼ základu dane (v prípade ak je výsledok rovný alebo menší ako nula, výška nezdaniteľnej časti základu dane na daňovníka je nula).

Nezdaniteľnú časť základu dane na daňovníka si zamestnanci môžu uplatniť mesačne vo výške 319,17 €, ak u svojho zamestnávateľa podpísali Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti. V prípade, ak má zamestnanec viac zamestnávateľov, túto nezdaniteľnú časť si môžu uplatniť iba u jedného z nich. V ostatných prípadoch sa nezdaniteľná časť základu dane uplatňuje ročne po skončení zdaňovacieho obdobia, a to buď v ročnom zúčtovaní dane alebo v daňovom priznaní.

Nezdaniteľná časť na manželku (manžela) v roku 2018

Pri posudzovaní výšky nezdaniteľnej časti základu dane na manželku (manžela) vychádzame z hranice, ktorá predstavuje

176,8-násobok životného minima, t. j.

35 268,06 €.

Ak základ dane daňovníka nepresiahol výšku 35 268,06 €, nezdaniteľná časť základu dane na manželku (manžela) bude:

- 3 830,02 €, ak manželka (manžel) nedosiahla vlastný príjem,

- 3 830,02 € – vlastný príjem manželky (manžela), ak vlastný príjem manželky (manžela) nepresiahol výšku nezdaniteľnej časti základu dane 3 830,02 €,

- 0,00 €, ak manželka (manžel) dosiahla vlastný príjem, ktorý presiahol výšku nezdaniteľnej časti základu 3 830,02 €.

Ak základ dane daňovníka presiahol výšku 35 268,06 €, nezdaniteľná časť základu dane na manželku (manžela) bude:

- 12 647,032 – ¼ základu dane daňovníka, ak manželka (manžel) nedosiahla žiadny vlastný príjem,

- 12 647,032 – [¼ základu dane daňovníka – vlastný príjem manželky (manžela)], ak manželka (manžel) dosiahla vlastný príjem.

- Ak je výsledok rovný alebo nižší ako nula, nezdaniteľná časť základu dane na manželku (manžela) bude 0,00 €.

Nezdaniteľná časť základu dane na príspevky na doplnkové dôchodkové sporenie (III. pilier) v roku 2018

- základ dane si daňovník môže znížiť o sumu preukázateľne zaplatených príspevkov na doplnkové dôchodkové sporenie,

- maximálna výška tejto nezdaniteľnej časti základu dane je 180 €,

- Ak si chce daňovník uplatniť nezdaniteľnú časť základu dane na príspevky na doplnkové dôchodkové sporenie, musí spĺňať určité podmienky, a to:

- musí mať uzatvorenú účastnícku zmluvu po 31. decembri 2013, na základe ktorej zaplatil príspevok na doplnkové dôchodkové sporenie, resp. príspevok zaplatil na základe účastníckej zmluvy,

- nemôže mať uzatvorenú inú účastnícku zmluvu, ktorá by nespĺňala podmienky stanovené zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v znení neskorších predpisov (ďalej len zákon o doplnkovom dôchodkovom sporení).

Nezdaniteľná čiastka – kúpele

- Základ dane sa môže znížiť o sumu preukázateľne zaplatených úhrad služieb v prírodných liečebných kúpeľoch a kúpeľných liečebniach, a to najviac do výšky 50 eur.

- Daňovník si môže uplatniť ďalších 50 eur z preukázateľne zaplatených úhrad aj za manželku a 50 eur na každé vyživované dieťa zákona, ak sa títo spolu s ním zúčastnili kúpeľnej starostlivosti. Uvedenú nezdaniteľnú časť základu dane si môže uplatniť len jeden z týchto daňovníkov.

Zamestnanecká prémia

Na zamestnaneckú prémiu za rok 2018 by nemal mať nárok žiaden zamestnanec.

Paušálne výdavky

V roku 2018 sú 60 % z príjmov SZČO, max. 20 000 €/rok (bez ohľadu na počet mesiacov podnikania).

Príležitostné príjmy a príjmy z prenájmu oslobodené od dane

Od dane je oslobodený príjem podľa § 6 ods. 3 a § 8 ods. 1 písm. a), ak úhrn týchto príjmov za rok 2018 nepresiahne 500 € a príjem podľa § 8 ods. 1 písm. d) až f), ak úhrn týchto príjmov znížený o výdavok podľa § 8 ods. 5 a 7 za rok 2018 nepresiahne 500 €.

Daňový bonus

Životné minimum od 1.7.2017 je vo výške 199,48 eur, na základe koeficientu rastu čistých peňažných príjmov na osobu a koeficientu rastu životných nákladov domácností, vychádzajúc pritom z údajov Štatistického úradu SR. Vzhľadom na uvedené sa účinnosťou od 1.1.2018 mení mesačná suma daňového bonusu na 21,56 €/mesiac.

Ročná suma daňového bonusu platná na rok 2018 predstavuje 258,72 €.

Hranica príjmu pre priznanie nároku je 6-násobok minimálnej mzdy = 6 x 480 eur = 2880 eur. Hranica príjmu pre priznanie nároku zamestnancovi mesačne je polovica minimálnej mzdy = 480 eur/2 = 240 eur.

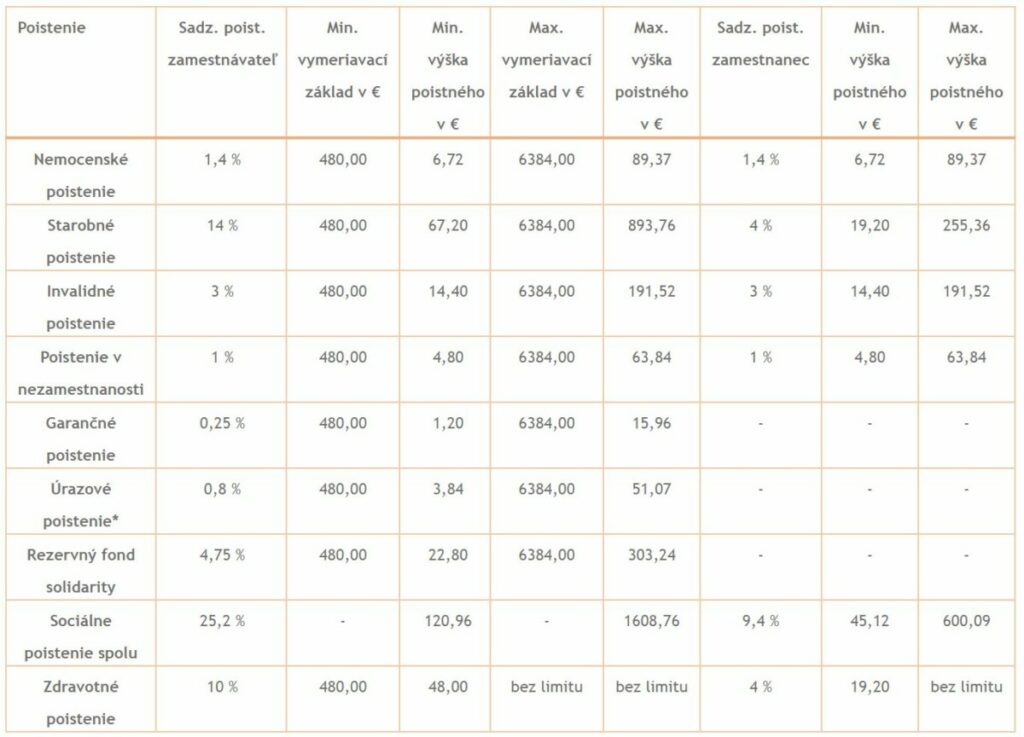

Sociálne a zdravotné poistenie rok 2018

Maximálny vymeriavací základ na zdravotnom poistení nie je stanovený. Okrem maximálneho vymeriavacieho základu pre dividendy a to 54720€.

Maximálny vymeriavací základ 6 384 €, okrem úrazového poistenia, ktoré maximálny vymeriavací základ stanovený nemá.

Hranica príjmu pri zamestnávaní dlhodobo nezamestnaných

Hranica príjmu, do ktorého sa uplatní výnimka pri odvodoch, je pre pracovný pomer alebo štátnozamestnanecký pomer, ktorý vznikol v roku 2017 a pokračuje v roku 2018, suma 67 % z 883 €, čo je suma 591,61 €.

Hranica príjmu, do ktorého sa uplatní výnimka pri odvodoch, je pre pracovný pomer alebo štátnozamestnanecký pomer, ktorý vznikne v roku 2018 suma 67 % z 912 €, čo je suma 611,04 €.

Nemocenské dávky a náhrada príjmu pri PN zamestnanca

Maximálna suma náhrady príjmu počas dočasnej pracovnej neschopnosti (PN) zamestnanca (vyplácanej zamestnávateľom) bude od 1.1.2018 vo výške:

- 44,98 € za prvé tri dni dočasnej pracovnej neschopnosti (PN),

- 230,87 € za ďalších sedem dní dočasnej pracovnej neschopnosti (PN).

Zamestnávateľ tak zaplatí zamestnancovi počas prvých 10 dní PN v roku 2018 najviac 275,85 €.

Od 1.1.2018 sa zvýšia aj maximálne sumy ostatných nemocenských dávok

Maximálny denný vymeriavací základ Sociálnej poisťovne vo výške 59,9672 € a používa aj pri výpočte ostatných nemocenských dávok.

Maximálna suma (najviac za 10 dní) ošetrovného bude od 1.1.2018 vo výške 329,82 €.

Maximálna suma materského bude od 1.1.2018 vo výške:

- 1 350,00 € v 31 dňovom mesiaci,

- 1 306,40 € v 30 dňovom mesiaci,

- 1 219,40 € v 28 dňovom mesiaci.

Maximálny možný denný vymeriavací základ pre výpočet dávky v nezamestnanosti je od 1.1.2018 do 30.6.2018 suma 59,9672 €.

Zmena podmienky na výplatu dávky v nezamestnanosti

Od 1.1.2018 má podľa § 104 ods. 1 ZSP poistenec nárok na dávku v nezamestnanosti ak v posledných 4 rokoch pred zaradením do evidencie uchádzačov o zamestnanie bol poistený v nezamestnanosti najmenej 2 roky. Podporná doba výplaty dávky v nezamestnanosti je 6 mesiacov.

Životné minimu do 1.7.2017-30.6.2018 predstavuje sumu 199,48€

Nárok na predčasný starobný dôchodok do 30.6.2018

Nárok má poistenec vtedy, ak suma novopriznaného predčasného starobného dôchodku dosiahne najmenej 239,40 € (1,2-násobok životného minima 199,48 eura).

Odvody zamestnávateľa od 1.1.2018

* Úrazové poistenie nemá stanovený maximálny vymeriavací základ. Pre ilustráciu sme ho vypočítali zo sumy maximálneho vymeriavacieho základu stanoveného pre ostatné druhy sociálneho poistenia. Úrazové poistenie môžeme vypočítať aj z vyššieho vymeriavacieho základu.

V prípade, že by bol zamestnanec zdravotne postihnutý, sadzba zdravotného poistenia sa zníži o polovicu, tzn. na 5 % za zamestnávateľa a 2 % za zamestnanca.

Odpočítateľná položka pre zamestnávateľa na zdravotnom poistení

V roku 2018 dojde k úprave výpočtu odpočítateľnej položky. Nárok na odpočítateľnú položku by mal byť uplatnený len z pozície zamestnanca, zamestnávateľ tak bude platiť plný odvod z dosiahnutého vymeriavacieho základu bez odpočtu odpočítateľnej položky.

Pracovná pohotovosť

Za každú hodinu neaktívnej časti pracovnej pohotovosti na pracovisku patrí zamestnancovi najmenej suma vo výške hodinovej minimálnej mzdy, teda 2,759 €.

Za každú hodinu neaktívnej časti pracovnej pohotovosti mimo pracoviska patrí zamestnancovi najmenej suma vo výške 20 % minimálnej mzdy za hodinu, teda 0,5518 €.

Zákon o nelegálnej práci

Národná rada SR schválila novelu zákona č. 82/2005/ Z. z. o nelegálnej práci a nelegálnom zamestnávaní. Od 1.1.2018 sa upravili prísne sankcie za oneskorené prihlásenie z pozície inšpektorátu práce. Za nelegálne zamestnávanie sa bude považovať také prihlásenia zamestnanca, ktoré nebolo uskutočnené do 7 dní od začatia výkonu činnosti zamestnanca. Do popredia dávame skutočnosť, že o nelegálne zamestnávanie pôjde aj vtedy, ak zamestnanec nebude prihlásený v registri poistencov do začiatku kontroly, ak kontrola začala do siedmich dní od začatia výkonu činnosti zamestnanca. Upozorňujeme však, že je potrebné dbať stále na pokyny sociálnej poisťovne, ktorá má limit pre prihlásenia zamestnanca stále prihlásenie pred začiatkom činnosti výkonu zamestnanca. Sociálna poisťovňa má nezmenené sankcie o neskorom prihlásení. Opatrenie, ktoré je platné od 1.1.2018 ošetruje pojem nelegálne zamestnávanie a vplyv sankcií na oneskorené prihlásenie, ktoré je v limite do 7 dní. Ojedinelé prípady kedy zamestnávateľ splnil povinnosť prihlásenia s malým oneskorením nebude už tak sankcionovaná ako pred 1.1.2018.

Dôchodci pracujúci na dohodu

S účinnosťou od 1.7.2018 sa menia pravidlá pre sociálne poistenie dôchodcov, pracujúcich na dohodu o vykonaní práce prípadne na dohodu o pracovnej činnosti. Zamestnanec dohodár sa môže od 1.7.2017 rozhodnúť, či podpíše „klasickú dohodu“ prípadne či uzatvorí dohodu o vykonaní práce/činnosti s VÝNIMKOU PLATENIA DOCHODKOVÉHO POISTENIA, kedy sa na takýto typ dohody bude vzťahovať podobný princíp výpočtu odvodov ako u študentov. Príjem do 200€ mesačne. Z príjmu do 200€ bude platiť len odvody zamestnávateľ 0,8% úrazové poistenie a 0,25% garančné poistenie.

Zo sumy nad 200€ bude dôchodca platiť odvody 4% starobné poistenie, v prípade, že poberá invalidný dôchodok tak 3 % na invalidné poistenie.

Dôchodca si od 1.7.2018 môže v súlade s § 227a zákona o sociálnom poistení uplatniť výnimku z dôchodkového poistenia. Príslušný formulár bude zverejnený na webovej stránke sociálnej poisťovne. Výnimku je možné uplatniť len u jedného zamestnávateľa.

Lucia Trojáková, Senior Payroll Consultant

Alena Ševčíková, Payroll Consultant

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.