Aktuální legislativní změny

s dopadem na zpracování mezd v roce 2019

Změny v daňové legislativě

Od 1.5.2019 byl navýšen limit pro srážkovou daň u zaměstnanců bez prohlášení poplatníka daně na 3.000 Kč. Došlo tedy ke sjednocení s hranicí příjmů rozhodnou pro účast zaměstnanců na nemocenském pojištění, jejíž nová výše platila již od 1.1.2019. Tato změna se nijak nedotkne srážkové daně u dohod o provedení práce, u kterých, v případě, že zaměstnanec neučinil prohlášení k dani, zůstává zachován limit ve výši 10.000 Kč.

Změny v oblasti sociálního zabezpečení

Od 1.7.2019 dochází k významné změně ve výplatě náhrady při dočasné pracovní neschopnosti, spočívající zejména ve zrušení karenční doby, tzn. vyplácení náhrady mzdy při dočasné pracovní neschopnosti, již od první zmeškané směny. Pro vyplacení náhrady mzdy již od prvního dne je rozhodující, aby pracovní neschopnost vznikla až po účinnosti novely zákona. Pokud tedy např. nemoc vznikne 30. června 2019, náhrady mzdy za první tři zmeškané směny zaměstnanci nenáleží.

Jako kompenzace zvýšených nákladů zaměstnavatelů dojde ke snížení odvodu sociálního pojištění hrazeného zaměstnavatelem ze stávajících 25 % na 24,8 %.

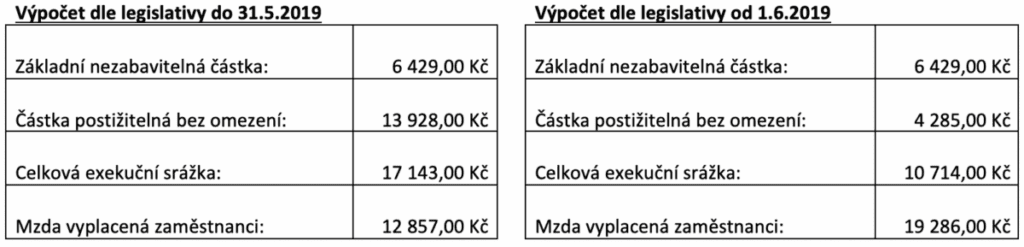

Změny ve výpočtu srážek

Od 1.6.2019 dochází ke změně v oblasti výpočtu srážek, jejímž cílem je větší ochrana dlužníků. Tato změna spočívá zejména ve stanovení částky, nad kterou se zbytek čisté mzdy vypočtené podle § 279 odst. 1 věty první občanského soudního řádu srazí bez omezení. Tato částka činí od 1.6.2019 dvojnásobek součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu.

To znamená, že v případě srážek prováděných v období do 31.5.2019 činila částka, nad kterou byla mzda postižitelná bez omezení, pouze 9.643 Kč, zatímco od 1.6.2019 se již jedná o její dvojnásobek, tedy 19.286 Kč.

Uvedená změna se poprvé projeví při výpočtu mezd za červen 2019.

Pro lepší ilustraci dopadu této legislativní změny uvádíme srovnání na příkladu nepřednostní pohledávky u svobodného a bezdětného zaměstnance s měsíční čistou mzdou ve výši 30.000 Kč:

Další legislativní změny, jejichž účinnost se předpokládá od roku 2020

Od roku 2020 by mělo dojít ke zvýšení rodičovského příspěvku, který rodiny mohou vyčerpat do čtyř let věku dítěte z 220.000 Kč na 300.000 Kč, resp. z 330.000 Kč na 450.000 Kč v případě narození více dětí.

Nová výše příspěvku se bude vztahovat bez výjimky na ty, komu se narodí dítě v roce 2020 a dále na toho, kdo sice již v předchozích letech rodičovský příspěvek čerpal, ale v čerpání pokračuje i na začátku roku 2020. Naopak rodinám, které sice budou mít v roce 2020 dítě mladší čtyř let, ale rodičovský příspěvek již před rokem 2020 vyčerpaly, nárok na navýšený rodičovský příspěvek nevznikne.

Návrh MPSV podpořila vláda a nyní bude předložen Poslanecké sněmovně. Jeho schválení je však velmi pravděpodobné.

Předpokládaný vývoj ve mzdové oblasti

Zrušení superhrubé mzdy

Z důvodu obav o negativní dopad pro státní rozpočet dochází k opakovanému odkládání již dříve navrhovaného zrušení zdanění příjmů zaměstnanců metodou superhrubé mzdy a zavedení progresivní sazby daně. Jednalo by se o zavedení pevné sazby 19 %, která by byla počítána přímo z hrubého příjmu zaměstnance, nikoliv superhrubé mzdy (hrubý příjem zaměstnance navýšený o odvody pojištění hrazeného zaměstnavatelem). Současně by mělo dojít ke zrušení solidárního zvýšení daně a namísto něj zavedeno druhé daňové pásmo ve výši 23 % pro vysoké příjmy.

Ze strany Ministerstva financí je v této souvislosti dále navrhováno, pro vyrovnání rozpočtu, že by po zrušení superhrubé mzdy stát přestal hradit zdravotní pojištění za státní pojištěnce. V současné době se nepředpokládá, že by k uvedeným změnám, budou-li vůbec schváleny, mělo dojít dříve nežli v roce 2021.

Elektronické neschopenky

Kvůli náročným přípravám technického řešení a připomínkám ze strany zaměstnavatelů a lékařů dochází k opakovaným odkladům projektu elektronických neschopenek. Elektronické neschopenky měly být původně uvedeny do praxe již 1.1.2019, následně došlo k odkladu na 1.1.2020. Není však v tuto chvíli jednoznačné, zda bude tento termín již skutečně dodržen.

Kromě celkového zjednodušení administrativy lékařů, zaměstnavatelů i zaměstnanců, má být jedním z cílů zavedení e-neschopenek pomoc zaměstnavatelům, po zrušení karenční doby, získat rychle informace o krátkodobých pracovních neschopnostech a tím zamezit jejich zneužívání. Zaměstnavatel si totiž bude moci na ePortálu ČSSZ vyžádat elektronické zasílání notifikací o pracovní neschopnosti zaměstnanců a v takovém případě mu bude doručena v okamžiku, kdy neschopenku ošetřující lékař odešle na ČSSZ.

Papírové neschopenky však budou ještě v omezeném rozsahu existovat i nadále, a to zejména pro pracovní neschopnosti s datem vzniku před spuštěním projektu e-neschopenek. Stejně tak zůstanou zachovány jako záloha v případě výpadku elektronického systému.

Původně měli lékaři již od 1.7.2019 hlásit pracovní neschopnosti výhradně elektronicky, i zde však došlo k posunu pravděpodobně na říjen 2019. Probíhají však již testování e-neschopenek některými zdravotnickými zařízeními na dobrovolné bázi. Ze strany ČSSZ již také probíhají četné aktivity vedoucí k zajištění technického řešení a představení jeho principů zástupcům zaměstnavatelů a lékařů prostřednictvím workshopů nebo organizace konferencí pro vývojáře mzdových a účetních systémů.

Novela Zákoníku práce

Prozatím není známý vývoj plánované novely Zákoníku práce, jejíž část měla vstoupit platnost již v průběhu roku 2019. Hlavními body této novely jsou:

- Garantování původního pracoviště a práce po ukončení čerpání rodičovské dovolené.

- Zkrácení vyrovnávacího období u DPČ z 52 týdnů na 26 týdnů.

- Automatický výpočet pro navyšování minimální mzdy.

- Nová koncepce dovolené (ustanovení týkající se dovolené mají vstoupit v platnost až v roce 2020).

- Změny v oblasti doručování.

Anna Vraná Rubínová

Payroll Consultant Senior

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.